भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की चौवालीसवीं बैठक 8 से 10 अगस्त 2023 के दौरान आयोजित की गई थी।

2. बैठक में सभी सदस्य – डॉ. शशांक भिड़े, माननीय वरिष्ठ सलाहकार, नेशनल काउंसिल फॉर अप्लाइड इकोनॉमिक रिसर्च, दिल्ली; डॉ. आशिमा गोयल, अवकाश प्राप्त प्रोफेसर, इंदिरा गांधी इंस्टीट्यूट ऑफ डेवलपमेंट रिसर्च, मुंबई; प्रो. जयंत आर. वर्मा, प्रोफेसर, भारतीय प्रबंध संस्थान, अहमदाबाद; डॉ. राजीव रंजन, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); डॉ. माइकल देवब्रत पात्र, मौद्रिक नीति के प्रभारी उप गवर्नर उपस्थित रहें और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों का कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:

(क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

(ख) उक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

(ग) उक्त बैठक में अपनाए गए संकल्प पर धारा 45ज़ेडआई की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. एमपीसी ने भारतीय रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के प्रदर्शन, ऋण की स्थिति, औद्योगिक, सेवाओं और आधारभूत संरचना क्षेत्रों की संभावनाएं और पेशेवर पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया।

संकल्प

5. वर्तमान और उभरती समष्टिआर्थिक परिस्थिति का आकलन करने के आधार पर मौद्रिक नीति समिति (एमपीसी) ने आज (10 अगस्त 2023) अपनी बैठक में यह निर्णय लिया है कि:

- चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखा जाए।

6. स्थायी जमा सुविधा (एसडीएफ) दर 6.25 प्रतिशत तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.75 प्रतिशत पर यथावत् बनी हुई है।

- एमपीसी ने निभाव को वापस लेने पर ध्यान केंद्रित रखने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति उतरोत्तर संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के साथ संरेखित हो।

ये निर्णय, संवृद्धि को समर्थन प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय में अंतर्निहित मुख्य विचार नीचे दिए गए विवरण में व्यक्त किए गए हैं।

आकलन

वैश्विक अर्थव्यवस्था

7. सामान्य लेकिन लक्ष्य से अधिक मुद्रास्फीति, तंग वित्तीय स्थितियों, धीमी भू-राजनीतिक संघर्षों और भू-आर्थिक विखंडन के बीच वैश्विक अर्थव्यवस्था धीमी हो रही है और विभिन्न क्षेत्रों में संवृद्धि के प्रक्षेपवक्र भिन्न हो रहे हैं। सॉवरेन बांड प्रतिफल सख्त हो गया है। मौद्रिक सख्ती के चक्र के जल्दी ख़त्म होने की उम्मीद में जुलाई के मध्य में अमेरिकी डॉलर 15 महीने के निचले स्तर पर गिर गया, हालाँकि बाद में इसने कुछ नुकसान की भरपाई कर ली। वैश्विक अर्थव्यवस्था में नरमी की उम्मीद से इक्विटी बाजारों में तेजी आई है। कई उभरती बाजार अर्थव्यवस्थाओं के लिए, कमजोर बाहरी मांग, उच्च ऋण स्तर और सख्त बाह्य निधीयन स्थितियां उनकी संवृद्धि की संभावनाओं के लिए जोखिम उत्पन्न करती हैं।

घरेलू अर्थव्यवस्था

8. घरेलू आर्थिक गतिविधि आघात-सहनीयता बनाए हुए है। 9 अगस्त 2023 तक संचयी दक्षिण-पश्चिम मानसून वर्षा, दीर्घकालिक औसत के समान थी, हालांकि अस्थायी और स्थानिक वितरण असमान रहा है। 4 अगस्त 2023 तक खरीफ फसलों की बुवाई का कुल क्षेत्रफल एक वर्ष पहले की तुलना में 0.4 प्रतिशत अधिक था। औद्योगिक उत्पादन सूचकांक (आईआईपी) मई में 5.2 प्रतिशत बढ़ा, जबकि जून में मुख्य उद्योगों का उत्पादन 8.2 प्रतिशत बढ़ा। उच्च आवृत्ति संकेतकों के बीच, ई-वे बिल और टोल संग्रह में जून-जुलाई में जोरदार वृद्धि हुई, जबकि रेल माल ढुलाई और बंदरगाह यातायात जून में कम रहने के बाद जुलाई में ठीक हो गया। संमिश्रित क्रय प्रबंधक सूचकांक (पीएमआई) जुलाई में 13 वर्ष के उच्चतम स्तर पर पहुंच गया।

9. घरेलू हवाई यात्री यातायात के कारण शहरी मांग मजबूत बनी हुई है और घरेलू ऋण निरंतर दोहरे अंक की वृद्धि प्रदर्शित कर रहा है। हालाँकि, यात्री वाहनों की बिक्री की संवृद्धि में कमी आई है। ग्रामीण मांग की स्थिति के मामले में, जून में ट्रैक्टर की बिक्री में सुधार हुआ जबकि दोपहिया वाहनों की बिक्री में कमी आई। सीमेंट उत्पादन और इस्पात खपत में मजबूत वृद्धि दर्ज की गई। पूंजीगत वस्तुओं का आयात और उत्पादन में विस्तार की स्थिति जारी रही। जून में पण्य निर्यात और तेल से इतर स्वर्ण से इतर आयात, संकुचन क्षेत्र में रहे। बाहरी मांग में कमी के बीच सेवा निर्यात में धीमी वृद्धि दर्ज की गई।

10. हेडलाइन सीपीआई मुद्रास्फीति मई में 4.3 प्रतिशत से बढ़कर जून में 4.8 प्रतिशत हो गई, जो मुख्य रूप से सब्जियों, अंडे, मांस, मछली, अनाज, दालों और मसालों की ऊंची कीमतों के कारण खाद्य समूह की गतिकी से संचालित थी। मई-जून के दौरान ईंधन मुद्रास्फीति में नरमी आई, जो मुख्य रूप से केरोसीन की कीमतों में गिरावट को दर्शाती है। जून में मूल मुद्रास्फीति (अर्थात्, खाद्य और ईंधन को छोड़कर सीपीआई) स्थिर थी।

11. एलएएफ के अंतर्गत चलनिधि का दैनिक अवशोषण जून-जुलाई के दौरान औसतन ₹1.8 लाख करोड़ रहा, जबकि अप्रैल-मई में यह ₹1.7 लाख करोड़ था। 28 जुलाई 2023 को मुद्रा आपूर्ति (एम3) में वर्ष-दर-वर्ष आधार पर 10.6 प्रतिशत की वृद्धि हुई, जबकि 19 मई 2023 को यह 10.1 प्रतिशत थी। 28 जुलाई 2023 को बैंक ऋण में वर्ष-दर-वर्ष आधार पर 14.7 प्रतिशत की वृद्धि हुई, जबकि 19 मई 2023 को यह 15.4 प्रतिशत थी। 4 अगस्त 2023 को भारत का विदेशी मुद्रा आरक्षित निधि 601.5 बिलियन अमेरिकी डॉलर था।

संभावना

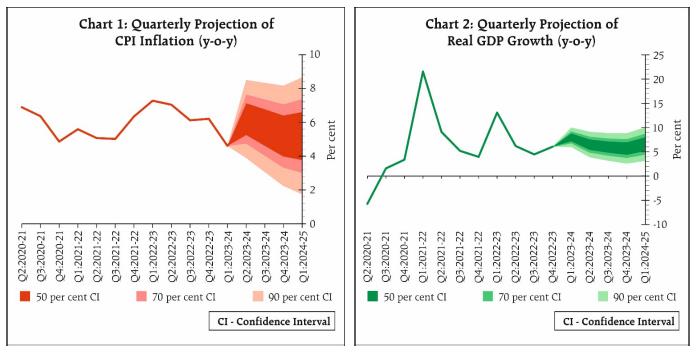

12. आगे चलकर, सब्जियों, विशेषकर टमाटर, की कीमतों में बढ़ोत्तरी, सन्निकट हेडलाइन मुद्रास्फीति प्रक्षेपवक्र पर बृहद ऊर्ध्वगामी दबाव डालेगी। हालाँकि, बाज़ार में ताज़ा आवक के साथ इस उछाल में कमी आने की संभावना है। जुलाई में मानसून और ख़रीफ़ बुआई की प्रगति में उल्लेखनीय सुधार हुआ है; हालाँकि, वर्षा के असमान वितरण के प्रभाव की सावधानीपूर्वक निगरानी की आवश्यकता है। उत्पादन में कटौती के बीच कच्चे तेल की कीमतों में बढ़ोत्तरी हुई है। रिज़र्व बैंक के उद्यम सर्वेक्षण में शामिल विनिर्माण, सेवाएँ और अवसंरचना फर्मों को उम्मीद है कि इनपुट लागत कम होगी लेकिन उत्पादन कीमतें सख्त होंगी। इन कारकों को ध्यान में रखते हुए और सामान्य मानसून का अनुमान लगाते हुए, सीपीआई मुद्रास्फीति 2023-24 के लिए 5.4 प्रतिशत, जोकि दूसरी तिमाही में 6.2 प्रतिशत, तीसरी तिमाही में 5.7 प्रतिशत और चौथी तिमाही में 5.2 प्रतिशत होने का अनुमान है, जिसमें जोखिम समान रूप से संतुलित हैं। 2024-25 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 5.2 प्रतिशत अनुमानित है (चार्ट 1)।

13. आगे चलकर, ख़रीफ़ की बुआई और ग्रामीण आय में सुधार, सेवाओं में उछाल और उपभोक्ता आशावाद से घरेलू खपत को समर्थन मिलना चाहिए। बैंकों और कॉरपोरेट्स का सुदृढ़ तुलन-पत्र, आपूर्ति शृंखला सामान्यीकरण, व्यापार आशावाद और मजबूत सरकारी पूंजीगत व्यय, पूंजीगत व्यय चक्र के नवीनीकरण के लिए अनुकूल हैं जो वैविध्यपूर्ण होने के संकेत दे रहा है। हालाँकि, कमज़ोर वैश्विक माँग, वैश्विक वित्तीय बाज़ारों में अस्थिरता, भू-राजनीतिक तनाव और भू-आर्थिक विखंडन से उत्पन्न प्रतिकूल परिस्थितियाँ, संभावना के लिए जोखिम उत्पन्न करती हैं। इन सभी कारकों को ध्यान में रखते हुए, 2023-24 के लिए वास्तविक जीडीपी वृद्धि 6.5 प्रतिशत रही, जोकि पहली तिमाही में 8.0 प्रतिशत; दूसरी तिमाही में 6.5 प्रतिशत; तीसरी तिमाही में 6.0 प्रतिशत; और चौथी तिमाही में 5.7 प्रतिशत पर रहने का अनुमान है, जिसमें जोखिम समान रूप से संतुलित हैं। 2024-25 की पहली तिमाही के लिए वास्तविक जीडीपी वृद्धि 6.6 प्रतिशत अनुमानित है (चार्ट 2)।

14. प्रतिकूल मौसम की स्थिति के कारण आपूर्ति में व्यवधान के कारण आने वाले महीनों में हेडलाइन मुद्रास्फीति में बढ़ोत्तरी होने की संभावना है। उचित रूप से कार्य करने की तत्परता के साथ इन आघातों के प्रति सतर्क रहना महत्वपूर्ण है ताकि यह सुनिश्चित किया जा सके कि कीमतों के सामान्य स्तर पर उनका प्रभाव जारी न रहे। अब तक विषम दक्षिण-पश्चिम मानसून के प्रभाव, अल नीनो संभावित घटना और भू-राजनीतिक संघर्षों के कारण वैश्विक खाद्य कीमतों पर बढ़ते दबाव से जोखिम हैं। कमजोर बाहरी मांग के दबाव के बावजूद घरेलू मांग के समर्थन से घरेलू आर्थिक गतिविधि अच्छी चल रही है। एमपीसी द्वारा अर्थव्यवस्था में अपना प्रभाव डालने के लिए 250 आधार अंकों की संचयी दर वृद्धि के कारण, एमपीसी ने नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने का निर्णय लिया है, लेकिन यदि स्थिति अनुकूल हो तो नीतिगत प्रतिक्रिया देने की तैयारी के साथ। एमपीसी उभरते मुद्रास्फीति परिदृश्य पर कड़ी निगरानी बनाए रखेगी और मुद्रास्फीति को लक्ष्य के अनुरूप लाने और मुद्रास्फीति की उम्मीदों को नियंत्रित करने की अपनी प्रतिबद्धता पर दृढ़ रहेगी। एमपीसी ने निभाव को वापस लेने पर ध्यान केंद्रित रखने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति उतरोत्तर संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के साथ संरेखित हो।

15. एमपीसी के सभी सदस्य - डॉ. शशांक भिड़े, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने सर्वसम्मति से नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने के लिए वोट किया।

16. डॉ. शशांक भिड़े, डॉ. आशिमा गोयल, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने निभाव को वापस लेने पर ध्यान केंद्रित रखने के लिए वोट किया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति उतरोत्तर संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के साथ संरेखित हो। प्रो. जयंत आर. वर्मा ने संकल्प के इस हिस्से पर आपत्ति जताई।

17. एमपीसी की बैठक का कार्यवृत्त 24 अगस्त 2023 को प्रकाशित किया जाएगा।

18. एमपीसी की अगली बैठक 4-6 अक्तूबर 2023 के दौरान निर्धारित है।

पॉलिसी रेपो दर को 6.50 प्रतिशत पर यथावत् रखने के संकल्प पर मतदान

| सदस्य | मत |

| डॉ. शशांक भिड़े | हाँ |

| डॉ. आशिमा गोयल | हाँ |

| प्रो. जयंत आर. वर्मा | हाँ |

| डॉ. राजीव रंजन | हाँ |

| डॉ. माइकल देवब्रत पात्र | हाँ |

| श्री शक्तिकान्त दास | हाँ |

डॉ. शशांक भिड़े का वक्तव्य

19. वित्त वर्ष 2023-24 के पहले चार महीनों के संवृद्धि के संकेतक प्रतिकूल बाहरी आर्थिक परिस्थितियों और महीनों के दौरान तथा पूरे क्षेत्रों में स्थानिक रूप से मानसून के असमान प्रसार के समक्ष अर्थव्यवस्था की आघात-सहनीयता की ओर इशारा करते हैं। वित्त वर्ष 2023-24 की पहली तिमाही में हेडलाइन मुद्रास्फीति दर में काफी गिरावट आई, लेकिन जून 2023 की एमपीसी बैठक में किए गए अनुमान के अनुसार समग्र रूप से वित्त वर्ष 2023-24 के लिए हेडलाइन मुद्रास्फीति दर 5 प्रतिशत से ऊपर थी, जो 4 प्रतिशत के नीतिगत लक्ष्य की दूरी को उजागर करती है। मई 2022 से प्रभावी नीति दरों में वृद्धि के संदर्भ में मुद्रास्फीति दर और आर्थिक गतिविधि का आकलन करने की आवश्यकता को देखते हुए पिछली एमपीसी बैठक में नीति दर को यथावत् रखा गया था।

20. जहां तक समग्र घरेलू आर्थिक गतिविधि का संबंध है, सन्निकट संभावनाएं, वित्त वर्ष 2022-23 में प्राप्त 7.2 प्रतिशत की वृद्धि दर की तुलना में कम जीडीपी वृद्धि में से एक प्रतीत होता है। वैश्विक आर्थिक संवृद्धि की संभावनाएं अत्यधिक आशावादी हो गई है क्योंकि आईएमएफ ने वैश्विक आर्थिक संभावनाओं के अपने जुलाई के अपडेट में 2023 में वैश्विक सकल घरेलू उत्पाद की वृद्धि का अनुमान 2.8 प्रतिशत के पूर्ववर्ती अनुमान से बढ़ाकर 3.0 प्रतिशत कर दिया है। हालाँकि, भू-राजनीतिक संघर्षों के और बिगड़ने और कृषि को प्रभावित करने वाली प्रतिकूल जलवायु परिस्थितियों जैसे प्रतिकूल आघातों के जोखिम भी हैं। मुद्रास्फीति संभावनाओं के संबंध में भी यही स्थिति है। आपूर्ति शृंखला में व्यवधान के कारण अंतर्राष्ट्रीय वस्तु और ऊर्जा की कीमतों में बढ़ोतरी का जोखिम, घरेलू मूल्य स्थिरता बनाए रखने के लिए एक महत्वपूर्ण चुनौती है।

21. आर्थिक गतिविधि के उच्च आवृत्ति संकेतक संवृद्धि की आघात-सहनीयता और सतर्क दृष्टिकोण की आवश्यकता को दर्शाते हैं। हाल के महीनों में तेल से इतर स्वर्ण से इतर आयात सहित वस्तु निर्यात और आयात में वर्ष-दर-वर्ष नकारात्मक संवृद्धि दर दर्ज की गई है। सेवा निर्यात बढ़ रहा है लेकिन संवृद्धि धीमी हो गई है। जून में सेवा आयात में गिरावट आई। सीमेंट उत्पादन और तैयार इस्पात उत्पादन जैसे निर्माण संबंधी संकेतक सतत संवृद्धि की ओर इशारा करते हैं। ई-वे बिल, जीएसटी संग्रह और टोल संग्रह जैसे संकेतक घरेलू आर्थिक गतिविधि में निरंतर विस्तार की ओर इशारा करते हैं। लेकिन हवाई माल ढुलाई, रेल माल ढुलाई और बंदरगाह यातायात कमजोर रुझान दर्शाते हैं। जुलाई 2023 के लिए विनिर्माण और सेवाओं के लिए पीएमआई, कमजोर बाहरी मांग स्थितियों और इस वर्ष मानसुनी वर्षा की गुणवत्ता पर अनिश्चितताओं के समक्ष अर्थव्यवस्था की आघात-सहनीयता को दोहराता है। हालाँकि, भावी उत्पाद की संभावनाओं पर सतर्क रहना होगा।

22. घरेलू उपभोग व्यय से संबंधित संकेतक इसकी धीमी गति को दर्शाते हैं। जुलाई 2023 में भारतीय रिज़र्व बैंक द्वारा आयोजित शहरी परिवारों का उपभोक्ता विश्वास सर्वेक्षण आने वाले वर्ष के लिए सतर्क आशावाद का संकेत देता है: परिवार एक वर्ष आगे के आर्थिक स्थितियों में सुधार के प्रति आशावादी हैं और आशावाद का स्तर मई 2023 में किए गए सर्वेक्षण में देखे गए स्तर पर स्थिर बना हुआ है। बढ़ा हुआ उपभोग व्यय अभी भी 'आवश्यक व्यय' से प्रेरित है और आने वाले वर्ष में ‘अनावश्यक या विवेकाधीन व्यय' के मजबूत होने की उम्मीद है, यद्यपि सर्वेक्षण के नवीनतम दौर में आशावाद में मामूली गिरावट आई है। उपभोक्ता वस्तुओं के लिए आईआईपी के रुझान भी इस पैटर्न को दर्शाते हैं: उपभोक्ता गैर-टिकाऊ वस्तुओं की आईआईपी में अप्रैल-मई 2023 के दौरान काफी वृद्धि देखी गई है और उपभोक्ता टिकाऊ वस्तुओं के लिए आईआईपी की वर्ष-दर-वर्ष संवृद्धि दर नकारात्मक बनी हुई है। यात्री वाहन की बिक्री, दोपहिया वाहनों की बिक्री और हवाई यात्रा जैसे उपभोग वृद्धि के संकेतक अप्रैल-मई 2023 के दौरान वर्ष-दर-वर्ष आधार पर अधिक हैं, साथ ही, ऑटो सेक्टर के लिए जून का प्रदर्शन धीमा है। पिछले 2-3 वर्षों में देखी गई कृषि क्षेत्र की संवृद्धि की गति को बनाए रखना सतत ग्रामीण उपभोग मांग को बनाए रखने में महत्वपूर्ण होगा।

23. अवसंरचना के लिए केंद्र और राज्य दोनों स्तरों पर सरकार के पूंजीगत व्यय समर्थन और उद्योग में उत्पादन क्षमता के निर्माण के लिए समर्थन का प्रभाव औद्योगिक गतिविधि से संबंधित संकेतकों में परिलक्षित होता है। अवसंरचना/ निर्माण के लिए आईआईपी अप्रैल-मई 2023 के दौरान दोहरे अंक की वर्ष-दर-वर्ष वृद्धि दर्ज करने वाला उद्योग का एकमात्र उप-क्षेत्र है। पूंजीगत वस्तुओं के आईआईपी में भी इसी अवधि में 6.5 प्रतिशत की वृद्धि दर्ज की गई है, लेकिन यह वित्त वर्ष 2022-23 की चौथी तिमाही की वृद्धि से तेज गिरावट है। अप्रैल-जून 2023 में किए गए भारतीय रिज़र्व बैंक के उद्यम सर्वेक्षण में वित्त वर्ष 2023-24 के लिए निवेश योजनाओं के बढ़े हुए स्तर को दर्शाया गया है। भारतीय रिज़र्व बैंक के विश्लेषण के आधार पर, निजी कॉरपोरेट्स द्वारा वित्त वर्ष 2023-24 की पहली तिमाही में निवेश के उद्देश्य से जुटाए गए धन में निवेश के इरादे काफी उच्च हैं। अप्रैल-मई 2023 में 5.5 बिलियन अमेरिकी डॉलर का निवल एफडीआई अंतर्वाह 2022 में इसी अवधि में देखे गए स्तर का लगभग आधा है। वित्त वर्ष 2023-34 में संवृद्धि की गति को बनाए रखने के लिए उच्च निवेश मांग को बनाए रखना महत्वपूर्ण होगा।

24. अर्थव्यवस्था में विकास और बाहरी वैश्विक वातावरण को ध्यान में रखते हुए, 2023-24 के लिए वर्ष-दर-वर्ष जीडीपी संवृद्धि को 6.5 प्रतिशत पर बरकरार रखा गया है, जो एमपीसी की जून की बैठक के समान है। तिमाही संवृद्धि अनुमान पहली तिमाही में 8.0 प्रतिशत, दूसरी तिमाही में 6.5 प्रतिशत, तीसरी तिमाही में 6.0 प्रतिशत और चौथी तिमाही में 5.7 प्रतिशत है। भारतीय रिज़र्व बैंक के पेशेवर पूर्वानुमानकर्ताओं के सर्वेक्षण के अनुसार वित्त वर्ष 2023-24 के लिए वर्ष-दर-वर्ष जीडीपी संवृद्धि का औसत पूर्वानुमान 6.1 प्रतिशत है।

25. 4.6 प्रतिशत पर, वित्त वर्ष 2023-24 की पहली तिमाही में सीपीआई आधारित वर्ष-दर-वर्ष हेडलाइन मुद्रास्फीति दर, पिछली आठ तिमाहियों के लिए 5 प्रतिशत से ऊपर के स्तर पर रहने के बाद 6 प्रतिशत के निशान से नीचे है। सकारात्मक पक्ष यह है कि पहली तिमाही में खाद्य और ईंधन को छोड़कर मूल मुद्रास्फीति दर भी 5 प्रतिशत के करीब आ गई है। हेडलाइन मुद्रास्फीति के खाद्य और ईंधन तथा प्रकाश दोनों घटक पहली तिमाही में 5 प्रतिशत से नीचे थे।

26. मुद्रास्फीति की गिरावट की गति मुद्रास्फीति में नरमी के अनुमानों से संपूरित है। भारतीय रिज़र्व बैंक द्वारा हाल में किए गए शहरी परिवारों के द्विमासिक नमूना सर्वेक्षण से संकेत मिलता है कि 3 महीने और एक वर्ष की औसत अपेक्षित मुद्रास्फीति दर पिछले लगातार दो दौरों की तुलना में कम है। जून 2023 में आईआईएम अहमदाबाद द्वारा आयोजित फर्मों का कारोबार मुद्रास्फीति अनुमान सर्वेक्षण', एक वर्ष आगे के अपेक्षित सीपीआई हेडलाइन मुद्रास्फीति दर में 5 प्रतिशत से अधोगामी गिरावट का संकेत देता है।

27. मूल्य प्रवृत्तियों को प्रभावित करने वाले विभिन्न कारकों के आकलन और सामान्य मानसून के अनुमान के आधार पर, सीपीआई हेडलाइन मुद्रास्फीति 2023-24 के लिए 5.4 प्रतिशत अनुमानित है, जिसका दूसरी तिमाही में 6.2 प्रतिशत, तीसरी तिमाही में 5.7 प्रतिशत और चौथी तिमाही में 5.2 प्रतिशत रहने का अनुमान है। दूसरी और तीसरी तिमाही में अनुमानित मुद्रास्फीति दर अब जून एमपीसी बैठक के अनुमानों से अधिक है, जिसका मुख्य कारण खाद्य मुद्रास्फीति के जोखिम हैं। जुलाई 2023 में आयोजित पेशेवर पूर्वानुमानकर्ताओं का सर्वेक्षण 2023-24 में 5.2 प्रतिशत की हेडलाइन मुद्रास्फीति दर का औसत पूर्वानुमान प्रदान करता है।

28. हालाँकि, हेडलाइन मुद्रास्फीति दर में नरमी का रुझान है, लेकिन मौसम की अनिश्चितता की वजह से कृषि कीमतों पर असर पड़ने के कारण स्पष्ट रूप से ऊर्ध्वगामी जोखिम है। अंतरराष्ट्रीय कमोडिटी की कीमतें 2022 की उछाल की तुलना में 2023 में कम बनी हुई हैं; हालाँकि, कुछ कृषि वस्तुओं के लिए अस्थिरता बढ़ गई है और हाल की अवधि में ऊर्जा के मामले में सख्ती देखी गई है। हालाँकि, कुछ वस्तुओं की कीमतों में बढ़ोतरी से समग्र रूप से सतत मूल्य दबाव नहीं रहेगा, लेकिन मूल्य दबाव का बढ़ना चिंता का विषय होगा। मई 2022 में शुरू की गई नीतिगत दर कार्रवाई, जिसके कारण फरवरी 2023 तक रेपो दर में 250 आधार अंकों की वृद्धि हो गई थी, का पूर्ण प्रभाव अभी तक नहीं दिख पाया है। संवृद्धि के अनुमानों के जोखिम भी हैं, खासकर जब वे निर्यात मांग से संबंधित हैं। इसलिए, इस समय मुद्रास्फीति पर नरमी लाने वाली प्रभावों को बनाए रखने के लिए वर्तमान नीति दर और नीतिगत रुख को बनाए रखने की आवश्यकता है।

29. तदनुसार, मैं:

नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने, और

निभाव को वापस लेने पर ध्यान केंद्रित रखने, ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति उतरोत्तर संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के साथ संरेखित हो, के लिए वोट करता हूँ।

डॉ. आशिमा गोयल का वक्तव्य

30. चूंकि वैश्विक मुद्रास्फीति, संवृद्धि पर कोई बड़ा प्रभाव डाले बिना कम हो रही है, इसलिए सॉफ्ट लैंडिंग अत्यधिक व्यवहार्य हो जाती है। लेकिन कुछ देशों में वित्तीय कमज़ोरियाँ, अनियमित मौसम और भूराजनीति ख़तरे बने हुए हैं।

31. भारतीय संवृद्धि भी बेहतर बना हुआ है, खासकर इसलिए क्योंकि नियत निवेश में वृद्धि से संभावित उत्पादन बढ़ सकता है। ऐसे संकेत हैं कि निवेश वैविध्यपूर्ण होता जा रहा है क्योंकि राज्य सरकारें और छोटी कंपनियाँ भी अधिक निवेश कर रही हैं। हालाँकि, इसे और मजबूत करने की आवश्यकता है, जिसके लिए नीतिगत निश्चितता और आघातों को कम करना आवश्यक है। कपड़ा जैसे निर्यात पर निर्भर उद्योग अच्छा प्रदर्शन नहीं कर रहे हैं।

32. देर से शुरू होने के बावजूद, मानसून जुलाई में अधिक रहा। हालाँकि, वर्षा असमान है और चरम मौसम के कारण प्रमुख सब्जियों की कीमतों में अभूतपूर्व वृद्धि हुई है। जून में हेडलाइन मुद्रास्फीति बढ़ने के बावजूद, मूल मुद्रास्फीति नरम रही और पेशेवर पूर्वानुमानकर्ताओं को उम्मीद है कि यह 5% से नीचे आ जाएगी। फर्म की लागत में महामारी से संबंधित वृद्धि रिवर्स से कहीं अधिक है। उदाहरण के लिए, जुलाई में कंटेनर शिपिंग दरें उनकी 10 वर्ष की औसत दरों से लगभग आधी थीं।

33. चूंकि भारतीय मध्यम आय वाले उपभोक्ता, मूल्य के प्रति संवेदनशील है, इसलिए एफएमसीजी कंपनियों के मुनाफे में वृद्धि हुई है, जिन्होंने लागत में गिरावट का लाभ उठाया है। प्रारंभिक कॉर्पोरेट परिणामों के अनुसार विनिर्माण कंपनियों की सांकेतिक बिक्री संवृद्धि पहली तिमाही में नरम हो गई, जबकि वास्तविक संवृद्धि बढ़ी, जो मूल्य वृद्धि को सीमित करने वाले कारकों की ओर इशारा करती है। आरबीआई द्वारा जून के अंत में आयोजित उद्यम सर्वेक्षण से यह भी पता चलता है कि इनपुट लागत में नरमी का वर्ष की दूसरी छमाही में भी जारी रहने की उम्मीद है। इसका मूल्य निर्धारण पर प्रभाव पड़ना चाहिए। कीमतें बढ़ने की उम्मीद है, लेकिन कितनी?

34. शोध से पता चलता है कि भारतीय कंपनियाँ तीन साल में एक बार कीमतें बदलती हैं, इसलिए लागत में नरमी का असर अभी तक पूरा नहीं हुआ है और जब तक मौजूदा आपूर्ति-आघात उलट नहीं जाते, तब तक इसे जारी रहना चाहिए। इसके अलावा, जो कंपनियां पैकेजों पर अधिकतम खुदरा मूल्य छापती हैं, उनके लिए वृद्धि लगभग 4%1 पाई गई है। यह संकेत दे सकता है कि मुद्रास्फीति लक्ष्य एक केंद्र बिंदु बनता जा रहा है। मुद्रास्फीति की क्षेत्रीय संरचना भी मूल मुद्रास्फीति में नरमी का समर्थन करती है। आईटी सेवाओं में जहां वेतन लागत का हिस्सा 50% से अधिक है, निर्यात मांग धीमी होने के कारण वेतन वृद्धि कम हो रही है। 2022-23 में इस क्षेत्र में वेतन वृद्धि सबसे ज्यादा रही। विनिर्माण में, कच्चे माल की लागत, लागत का सबसे बड़ा हिस्सा है और इसमें गिरावट आई है।

35. प्रारंभिक अवधि में जब मुद्रास्फीति लक्ष्यीकरण शुरू किया गया था, तो कारणता को हेडलाइन से मूल मुद्रास्फीति तक माना जाता था2। तब खाद्य मुद्रास्फीति का मुद्रास्फीति पर लगातार प्रभाव पड़ सकता था। लेकिन बाद के शोध से पता चला कि यह परिणाम 2007 में शुरू हुई सतत उच्च खाद्य मुद्रास्फीति की अवधि के लिए विशेष था और इससे मजदूरी में दूसरे दौर की वृद्धि हुई थी। सामान्य परिस्थितियों में, यह अधिक स्थायी कोर था जिसने अस्थिर खाद्य मुद्रास्फीति को प्रभावित किया3। इसलिए खाद्य पदार्थों की कीमतों में बढ़ोतरी पर तब तक नजर रखी जा सकती है जब तक वे ऐसी ही रहेंगी।

36. घरेलू मुद्रास्फीति प्रत्याशा और उपभोक्ता विश्वास सर्वेक्षण से पता चलता है कि परिवार बिल्कुल यही कर रहे हैं, क्योंकि मुद्रास्फीति संबंधी धारणाएं बढ़ी हैं लेकिन एक वर्ष आगे की मुद्रास्फीति के अनुमान में गिरावट आई है।

37. हालाँकि, कृषि कीमतों को संभवतः अक्सर होने वाले मौसमी आघातों के प्रति अधिक आघात-सहनीय बनना चाहिए। इसके लिए विविध और लचीली सब्जी आपूर्ति शृंखलाओं की आवश्यकता है। कीमतों में अधिक बढ़ोतरी होने से पहले सुव्यवस्थित बाजार प्रतिक्रिया देते हैं। दिल्ली को केवल हिमाचल प्रदेश से टमाटर नहीं खरीदना चाहिए। राज्य, कॉर्पोरेशनों को किसान संगठनों तक और अधिक डायरेक्ट एक्सेस की अनुमति देकर एक प्रयोग कर सकते हैं। बड़ी खाद्य खुदरा शृंखलाएं भी मंडियों से खरीदारी करती हैं, जिससे भारत में कीमतों में उतार-चढ़ाव बढ़ जाता है। किसान सहकारी समितियों के पास सौदेबाजी की अधिक शक्ति है और ओपन नेटवर्क फॉर डिजिटल कॉमर्स (ओएनडीसी) जैसे मंच उन्हें देश में कहीं भी आपूर्ति समझौते स्थापित करने में सहायता कर सकते हैं। प्रसंस्करण और भंडारण सुविधाओं में सुधार होना चाहिए। इन दीर्घकालिक कार्यों के अलावा, व्यापार एक खुली अर्थव्यवस्था में स्वतंत्रता की अल्पकालिक डिग्री प्रदान करता है।

38. अग्र-सक्रिय आपूर्ति-पक्ष कार्रवाई, जो बार-बार या लगातार खाद्य कीमतों के आघातों को रोकती है, मजदूरी और अन्य कीमतों में दूसरे दौर की वृद्धि को रोक देगी जिसके लिए आगे मौद्रिक सख्ती और संवृद्धि त्याग की आवश्यकता हो सकती है।

39. धीमी वैश्विक संवृद्धि से अंतरराष्ट्रीय तेल की कीमतों पर लगाम लगने की संभावना है। भारतीय तेल कंपनियों ने पिछले वर्ष गर्मियों में मुनाफा किया है और अत्यधिक मुनाफा कर रही हैं। वे घरेलू कीमतें कम करने की स्थिति में हैं। तेल की कीमतों में कटौती का परिवार की मुद्रास्फीति के अनुमानों पर बड़ा प्रभाव पड़ता है।

40. लचीली मुद्रास्फीति लक्ष्यीकरण के प्रति प्रतिबद्धता, जो मुद्रास्फीति की अपेक्षाओं को नियंत्रित करती है, को मध्यम अवधि की अपेक्षित मुद्रास्फीति के साथ सांकेतिक रेपो दर को संरेखित करने की आवश्यकता है। बाद वाला, क्षणिक आघातों और माप संबंधी मुद्दों से कम प्रभावित होता है। हेडलाइन मुद्रास्फीति के पूर्वानुमान अल्पावधि में बढ़े हैं, लेकिन अगले वर्ष के लिए 5% से थोड़ा ऊपर बने हुए हैं, इसलिए 6.5% की रेपो दर अभी भी इकाई के आसपास सकारात्मक वास्तविक दर परिलक्षित करती है। संवृद्धि और मुद्रास्फीति दोनों में अनिश्चितताओं को देखते हुए यह उपयुक्त वास्तविक दर है।

41. इसलिए इस बैठक में एमपीसी का विराम ही उचित रहेगा। इसलिए मैं इस बैठक में रेपो रेट को यथावत् रखने के पक्ष में वोट करती हूं। मैं वर्तमान रुख को जारी रखने के लिए भी वोट करती हूं क्योंकि वर्तमान में चलनिधि अधिशेष में है और नीति को मुद्रास्फीति को लक्ष्य तक लाने के लिए निरंतर निगरानी रखने की आवश्यकता है। शेष मानसून की प्रगति, संभावित आपूर्ति-पक्ष कार्रवाई, पिछली दरों में बढ़ोतरी का आगे प्रभाव-अंतरण, खाद्य कीमतों का व्यवहार और मूल मुद्रास्फीति का विकास, सभी की निगरानी करनी चाहिए।

प्रो. जयंत आर. वर्मा का वक्तव्य

42. जून में, मैंने केवल कुछ महीनों की मुद्रास्फीति प्रिंट के आधार पर जीत की घोषणा करने के विरुद्ध चेतावनी दी थी, और मुद्रास्फीति के सहन-सीमा बैंड के भीतर आने के बारे में उस महीने के एमपीसी वक्तव्य के आत्म-बधाई वाले स्वर पर असहजता व्यक्त की थी। अब यह स्पष्ट है कि कुछ महीनों में हमारी मुद्रास्फीति की रीडिंग सहन-सीमा बैंड से काफी ऊपर होगी। मैं इन मासिक बदलावों को कुछ हद तक समभाव से देखता हूं। जिस तरह कतिपय कम रीडिंग्स के कारण जश्न मनाने की जरूरत नहीं होती, उसी तरह यह भी सच है कि कुछ बहुत ज्यादा रीडिंग्स से घबराने की जरूरत नहीं होती। जो महत्वपूर्ण है वह अगली कई तिमाहियों में मुद्रास्फीति का अनुमानित प्रक्षेप पथ है। इस आधार पर, मुझमें वही सतर्क आशावाद कायम है जो जून की बैठक में था। मुझे उम्मीद है कि चीन में जारी मंदी से कमोडिटी की कीमतों पर अंकुश रहेगा। इसके अलावा, जुलाई में बारिश ने मानसून के जोखिमों को कम कर दिया है, हालांकि स्थानिक-सामयिक वितरण संबंधी चिंताएं बनी हुई हैं।

43. जोखिमों के संतुलन को ध्यान में रखते हुए, मैं इस बैठक में रेपो दर को यथावत् रखने के पक्ष में वोट करता हूँ। मेरा विचार है कि रेपो दर का मौजूदा स्तर मुद्रास्फीति को सतत आधार पर ऊपरी सहन-सीमा बैंड के नीचे लाने और इसे बैंड के मध्य की ओर ले जाने के लिए पर्याप्त है।

44. रुख की ओर मुड़ते हुए, मेरी आपत्तियाँ पहले की तरह ही बनी हुई हैं। हालाँकि, यह लगातार तीसरी बैठक होगी जिसमें रेपो दर को यथावत् (यह मानते हुए कि एमपीसी ने विराम का निर्णय लिया है) रखा गया है। रुख और कार्रवाई के बीच के इस अलगाव ने रुख के मूल अर्थ को पूरी तरह से खोखला कर दिया है, और इसे एक हानिरहित कर्मकांड में बदल दिया है। इसलिए मैं रुख पर आपत्तियां व्यक्त करने से संतुष्ट हूं।

डॉ. राजीव रंजन का वक्तव्य

45. पिछले कार्यवृत्त में, मैंने उल्लेख किया था कि कैसे संवृद्धि की गति ने सकारात्मक रूप से आश्चर्यचकित किया, जबकि मुद्रास्फीति कम हो रही थी, जिससे गोल्डीलॉक्स जैसी स्थिति का संकेत मिलता है। मुद्रास्फीति में क्षणिक उछाल के बावजूद, यह आकलन मोटे तौर पर सही है। मैंने इस बात पर प्रकाश डाला था कि उभरती मुद्रास्फीति गतिकी के लिए मानसून का स्थानिक और अस्थायी वितरण महत्वपूर्ण होगा। नवीनतम उपलब्ध जानकारी के अनुसार, यह जोखिम मानसून की असमान प्रगति के कारण उत्पन्न हुआ है, जो उत्तर-पश्चिम क्षेत्रों में अधिक बारिश और आपूर्ति में बाधा, और पूर्वी हिस्से में कम वर्षा के कारण फसल की बुआई में देरी के रूप में प्रकट हो रहा है। जून-जुलाई में सब्जियों की कीमतें तेजी से बढ़ीं - मौसमी प्रवृत्ति से काफी अधिक और हाल की स्मृति में सबसे अधिक।

46. जुलाई के लिए उच्च आवृत्ति वाले खाद्य मूल्य आंकड़ों से सब्जियों, विशेष रूप से टमाटर की कीमतों में बड़े आघात का संकेत मिलता है और यह पिछली बार की तुलना में इस बार अलग है। मध्य जून से जुलाई 2023 के अंत तक टमाटर की कीमतों में 362 प्रतिशत की वृद्धि हुई है, जिसमें 80 प्रतिशत से अधिक मूल्य वृद्धि जून के अंत और जुलाई की शुरुआत के दौरान हुई है। पिछले वर्षों की तुलना में इस बार कीमत के आघात की भयावहता और तीव्रता काफी अधिक थी।4 तथापि, हमारा ऐतिहासिक अनुभव बताता है कि सब्जियों जैसी वस्तुओं से उत्पन्न होने वाले मुद्रास्फीति के आघात वास्तव में अस्थायी प्रकृति के होते हैं। वर्ष 2017 में, जब टमाटर की कीमतें जून के महीने में 27 प्रतिशत और फिर जुलाई में 138 प्रतिशत बढ़ गईं, तो इसके बाद अगले दो महीनों में तेज गिरावट आई। इसी तरह, जून 2016 में, टमाटर की कीमतों में भारी वृद्धि अगले तीन महीनों के भीतर पूरी तरह से कम हो गई क्योंकि बाज़ार की आपूर्ति में सुधार हुआ। यद्यपि, ख़रीफ़ की बुआई में तेज़ी कृषि उत्पादन के लिए अच्छा संकेत है, लेकिन अन्य सब्जियों के साथ-साथ अनाज, दालें और मसालों जैसे अन्य खाद्य उप-समूहों में कीमतों में बढ़ोतरी चिंता का विषय बनी हुई है, जिसके लिए हमारी सतर्क निगरानी की आवश्यकता है। अस्थिर वैश्विक खाद्य कीमतों के बीच अल नीनो घटना के साथ-साथ अगले दो महीनों में असमान मानसून जारी रहने का पूर्वानुमान, खाद्य मूल्य की संभावना को अनिश्चित बनाता है।

47. संवृद्धि के मोर्चे पर, 2023-24 की पहली तिमाही के लिए उपलब्ध जानकारी से पता चलता है कि कृषि में मजबूत संवृद्धि, विनिर्माण क्षेत्र में उछाल और सेवा गतिविधि में निरंतर मजबूत विस्तार के कारण घरेलू आर्थिक गतिविधि अच्छी रही है। कृषि क्षेत्र में, रबी खाद्यान्न उत्पादन में 9.5 प्रतिशत की संवृद्धि के कारण जीवीए संवृद्धि 5.0 प्रतिशत से ऊपर रहने की उम्मीद है।5 विनिर्माण क्षेत्र की ओर आते हुए, 2023-24 की पहली तिमाही के शुरुआती सूचीबद्ध कॉर्पोरेट परिणाम6 निविष्टि लागत के दबाव के कम होने और कर्मचारियों की लागत में दोहरे अंक की वृद्धि के साथ सांकेतिक जीवीए में वृद्धि का सुझाव देते हैं। यदि लगभग 2.7 प्रतिशत की नकारात्मक अपस्फीति-आधारित मुद्रास्फीति और मजबूत असंगठित विनिर्माण गतिविधि7 के साथ संयोजन में देखा जाए, तो 2023-24 की पहली तिमाही में विनिर्माण जीवीए की वास्तविक संवृद्धि 7.0 प्रतिशत से अधिक हो सकती है। 2022-23 की चौथी तिमाही में सेवा गतिविधि में तेजी आई, जो 2023-24 की पहली तिमाही में भी जारी रही। सेवा गतिविधियों में, 'व्यापार, होटल, परिवहन, संचार' घटक 2022-23 की पहली तिमाही में महामारी-पूर्व स्तर से 10.2 प्रतिशत नीचे थे, जिससे पता चलता है कि इस उप-समूह को 2023-24 की पहली तिमाही में एक मजबूत सकारात्मक आधार प्रभाव प्राप्त हुआ। इसके अलावा, जैसा कि ई-वे बिल, टोल संग्रह, जीएसटी संग्रह आदि जैसे उपलब्ध संकेतकों से पता चलता है, 2022-23 की चौथी तिमाही से इस उप-समूह की मजबूत गति 2023-24 की पहली तिमाही तक अग्रेनीत हुई है। इन सभी कारकों को ध्यान में रखते हुए 2023-24 की पहली तिमाही में, वास्तविक जीडीपी संवृद्धि दर लगभग 8.0 प्रतिशत रहने की उम्मीद है।

48. आगे, वास्तविक जीडीपी की संवृद्धि, खरीफ फसलों की अच्छी संभावनाओं के कारण ग्रामीण खपत के मजबूत होने; निविष्टि लागत में कमी से विनिर्माण क्षेत्र को प्राप्त समर्थन और महामारी-पूर्व प्रवृत्ति से संरेखित होने हेतु सेवा गतिविधि, विशेष रूप से "व्यापार, होटल, परिवहन, संचार, आदि" के लिए व्यापक गुंजाइश होने से प्रेरित होगी । इस प्रकार, इन सभी कारकों को ध्यान में रखते हुए, 2023-24 के लिए वास्तविक जीडीपी संवृद्धि के 6.5 प्रतिशत रहने का अनुमान है।

49. मौद्रिक नीति स्पष्ट रूप से उल्लिखित सब्जियों से उत्पन्न आपूर्ति पक्ष के आघात के पहले दौर के प्रभाव के बारे में ज्यादा कुछ नहीं कर सकती है। यदि मौद्रिक नीति हेडलाइन मुद्रास्फीति में इस तरह की वृद्धि पर प्रतिक्रिया करती है, तो नीति संभवतः अत्यधिक सख्त होगी और समष्टि आर्थिक स्थितियों में उच्च अस्थिरता उत्पन्न करेगी।8 दूसरी ओर, यदि ये आघात दूर नहीं होते हैं और निरंतर बने रहते हैं तो मुद्रास्फीति की प्रत्याशाएँ अनियंत्रित हो सकती हैं, जिससे मुद्रास्फीति अपने अंतर्निहित रुझान से दूर हो सकती है। यह ध्यातव्य है कि पूर्ववर्ती दो मौकों पर, 2020 के मध्य और 2021 के मध्य के दौरान, मुद्रास्फीति पर अस्थायी दबावों पर नजर रखने का एमपीसी का पूर्वानुमान वास्तव में सटीक साबित हुआ है।

50. जोखिमों संतुलन के सापेक्ष, मैं नीतिगत दर कार्रवाई में विराम के लिए वोट करता हूँ। जबकि अब तक की हमारी कार्रवाइयों का प्रभाव अर्थव्यवस्था पर हो रहा है, हमारा कार्य अभी भी पूरी तरह ख़त्म नहीं हुआ है। उच्च मुद्रास्फीति दौर की लागत कोई भी जोखिम उठाने के लिए बहुत अधिक है (बीआईएस, 2023)।9 यह इस संदर्भ में है कि मेरे पिछले कार्यवृत्त में 4 प्रतिशत मुद्रास्फीति लक्ष्य (लक्ष्य से विचलन की सहनशीलता से इतर) की प्रधानता पर जोर दिया गया है। तदनुसार, मैं निभाव को वापस लेने के रुख को जारी रखने के लिए वोट करता हूं।

डॉ. माइकल देवब्रत पात्र का वक्तव्य

51. महामारी के आंतरिक प्रभाव कम होने के साथ, भारतीय अर्थव्यवस्था कारोबारी चक्र के सहारे मध्यम गति से विस्तार कर रही है, और उत्पादन अंतर कम हो गया है। समग्र कारोबार की संवृद्धि में नरमी के बावजूद कॉर्पोरेट लाभप्रदता बढ़ रही है। वित्तीय क्षेत्र में, निधियों की लागत सख्त होने के बावजूद ऋण की स्थिति मजबूत बनी हुई है। सेवाओं के प्रति मांग के बदले व्यय संबंधी आवर्तन पूरे जोरों पर है, लेकिन शीर्ष कम हो रहा है। 2023-24 की दूसरी तिमाही से, प्रतिकूल आधार प्रभाव जीडीपी के प्रक्षेप पथ में अवरोध उत्पन्न कर सकते हैं; अतः, घरेलू आर्थिक गतिविधि की गति को मजबूत करना वर्ष के शेष समय में अर्थव्यवस्था के अनुमानित पथ को साकार करने की कुंजी है।

52. खाद्य, धातु और ऊर्जा की कीमतों में हालिया बढ़ोतरी ने अंतरराष्ट्रीय मुद्रास्फीति के वातावरण को अस्थिर कर दिया है क्योंकि भू-राजनीतिक युद्धस्थिति के नए दौर ने विश्व भर में खाद्य और ऊर्जा सुरक्षा को प्रभावित किया है। इसके अलावा, भारत को अतिव्यापी स्थानीय आपूर्ति आघातों का सामना करना पड़ रहा है, जिससे सीपीआई में मूल्य-संवेदनशील खाद्य पदार्थों की कीमतें बढ़ रही हैं और हेडलाइन मुद्रास्फीति बढ़ रही है। भारत में मानसून का महत्व काफी अधिक है, अगस्त में मानसून की कमी के कारण अल नीनो प्रभाव की आशंका में संभावना अनिश्चित हो गई है, यद्यपि हिंद महासागर में द्विध्रुवीय स्थितियां सकारात्मक हो रही हैं।

53. इस पृष्ठभूमि में, हालिया मुद्रास्फीति गतिविधियों और संभावना के लिए सावधानीपूर्वक मूल्यांकन और कार्यनीति की आवश्यकता है। वर्तमान दौर के माध्यम से, मुद्रास्फीति, 2022-23 की पहली तिमाही में औसतन 7.3 प्रतिशत (अप्रैल 2022 में 7.8 प्रतिशत पर उच्चतम) से 2023-24 की पहली तिमाही में 4.6 प्रतिशत (जून 2023 में 4.8 प्रतिशत) अर्थात, 270 आधार अंक कम हो गई है। नीतिगत दर में 250 आधार अंकों की संचयी वृद्धि के कारण मौद्रिक नीति सख्त होने से अवस्फीति में 130 आधार अंकों का योगदान हुआ, जबकि आपूर्ति के आघात कम होने से 140 आधार अंकों का योगदान हुआ और अन्य कारक एक-दूसरे को ऑफसेट किया है। तथापि, वर्तमान समय में, उत्पादन स्थिरीकरण में लाभ छिटपुट आपूर्ति आघातों की घटनाओं से खतरे में पड़ रहा है, जो बजट बाध्यता के भीतर सापेक्ष मूल्य समायोजन के माध्यम से कम करने के बजाय कीमतों के सामान्य स्तर को बढ़ाता है। हमारे सर्वेक्षणों से पता चलता है कि इन खाद्य मूल्य गतिविधियों से परिवारों की मुद्रास्फीति की धारणा प्रभावित हुई है - जो मूल्य स्तर और मुद्रास्फीति से संबंधित उपभोक्ता धारणाओं में भी परिलक्षित होती है - लेकिन आपूर्ति की स्थिति में सुधार होने पर उन्हें आने वाले वर्ष में स्थिर हो जाना चाहिए। बैंकिंग प्रणाली में चलनिधि की अधिकता से मुद्रास्फीति संभावना के लिए जोखिम उत्पन्न होता है। आगे चलकर अतिरिक्त चलनिधि की निकासी पर भारतीय रिज़र्व बैंक का ध्यान रहना चाहिए क्योंकि यह वित्तीय स्थिरता के लिए संभावित जोखिमों के अलावा, भारत की मुद्रास्फीति को लक्ष्य के साथ संरेखित करने के भारतीय रिज़र्व बैंक/ एमपीसी के संकल्प के लिए सीधा खतरा उत्पन्न करता है।

54. यद्यपि अप्रत्याशित और अल्पकालिक आपूर्ति मांग का असंतुलन मौद्रिक नीति के दायरे से बाहर है, मूल्य स्थिरता के प्रति प्रतिबद्धता हेतु भारतीय रिज़र्व बैंक को प्रभाव विस्तार से बचाव करके इन मूल्य अव्यवस्था को दूर करने की आवश्यकता है - भारत में, खाद्य मूल्य की वृद्धि मजदूरी, किराए, परिवहन लागत और, महत्वपूर्ण रूप से, मूल मुद्रास्फीति की प्रत्याशाओं के माध्यम से हो सकती है। मुद्रास्फीति को लक्ष्य तक लाने के एमपीसी के उद्देश्य के लिए मूल मुद्रास्फीति में धारणीय कमी सुनिश्चित करना महत्वपूर्ण है। इस उद्देश्य को आपूर्ति के आघातों, जो कि बने रहने और वैविध्यपूर्ण होने का कोई संकेत देते हों, से कमजोर नहीं होना चाहिए। तदनुसार, मैं नीतिगत दर पर यथास्थिति बनाए रखने और मौद्रिक नीति निभाव को वापस लेने के पक्ष में वोट करता हूं।

श्री शक्तिकान्त दास का वक्तव्य

55. वैश्विक आर्थिक वातावरण अनिश्चित बना हुआ है। वित्तीय स्थितियाँ सख्त और अस्थिर बनी हुई हैं। प्रमुख अर्थव्यवस्थाओं में मुद्रास्फीति लक्ष्य से ऊपर बनी हुई है। इन सबके बीच, भारत अपनी आघात-सहनीयता और स्थिरता के साथ खड़ा है और विश्व के नए संवृद्धि इंजन के रूप में उभर रहा है।

56. जैसा कि उच्च आवृत्ति संकेतकों में परिलक्षित होता है, भारतीय अर्थव्यवस्था की आघात-सहनीयता 2023-24 की पहली तिमाही में भी जारी रही। अर्थव्यवस्था काफी हद तक अनुमानित मार्ग पर विकसित हो रही है। ख़रीफ़ फसलों का कुल क्षेत्रफल पिछले वर्ष के स्तर को पार कर गया है। निविष्टि लागत दबाव में कमी के कारण विनिर्माण क्षेत्र का विस्तार जारी रहा। 2023-24 की पहली तिमाही में सेवा गतिविधि मजबूत रही और 2023-24 की शेष अवधि के दौरान इसके जारी रहने की संभावना है।

57. 2023-24 की पहली तिमाही में ग्रामीण खपत में सुधार के संकेत दिखे हैं जबकि शहरी खपत स्थिर बनी हुई है। निवेश गतिविधि मजबूत सरकारी पूंजीगत व्यय द्वारा समर्थित है। राज्य सरकारों के पूंजीगत व्यय में भी उछाल देखा गया है।10 उच्चतर सरकारी पूंजीगत व्यय तथा बैंकों और कॉरपोरेट्स के दोहरे तुलन पत्र का लाभ निजी क्षेत्र के निवेश को गति प्राप्त करने के लिए अनुकूल वातावरण प्रदान कर रहा है। लोहा और इस्पात, ऑटोमोबाइल, पेट्रोलियम, धातु और रसायन जैसे कुछ महत्वपूर्ण क्षेत्रों में निजी निवेश पहले से ही हो रहा है। इन संवृद्धि चालकों द्वारा 2023-24 के लिए वास्तविक जीडीपी के 6.5 प्रतिशत के अनुमान को और 2024-25 की पहली तिमाही के लिए 6.6 प्रतिशत अनुमान को समर्थन प्रदान करने की आशा है।

58. हेडलाइन मुद्रास्फीति 2022-23 की चौथी तिमाही में 6.2 प्रतिशत से काफी कम होकर मई 2023 में 4.3 प्रतिशत हो गई, जो मौद्रिक सख्ती और आपूर्ति बढ़ाने के उपायों के संयुक्त प्रभाव को दर्शाती है। हालाँकि, खाद्य पदार्थ की कीमतों में बढ़ोत्तरी के कारण जून में मुद्रास्फीति के 4.8 प्रतिशत तक बढ़ने की वजह से मुद्रास्फीति का दबाव फिर से बढ़ रहा है। टमाटर और अन्य सब्जियों की कीमतों में बढ़ोतरी के कारण जुलाई-अगस्त में हेडलाइन सीपीआई में काफी वृद्धि होने की उम्मीद है। यद्यपि, ताजा फसलों के आगमन के साथ सब्जियों की कीमतों के आघातों में तेजी से सुधार होने की उम्मीद है, लेकिन अल नीनो स्थितियों, अस्थिर वैश्विक खाद्य कीमतों और विषम मानसून वितरण से खाद्य और समग्र मुद्रास्फीति संभावना के लिए जोखिम हैं - इन सभी पर कड़ी निगरानी की आवश्यकता है। खाद्य से इतर श्रेणी में, कच्चे तेल की कीमतें बढ़ीं हैं, जो सख्त आपूर्ति स्थितियों को दर्शाते हैं। इस पृष्ठभूमि में, सामान्यीकृत अर्थव्यवस्था-व्यापी मूल्य आवेगों में निरंतर खाद्य आपूर्ति के आघातों को बढ़ने से रोकने के लिए आपूर्ति पक्ष के उपायों को जारी रखने की आवश्यकता है। मूल मुद्रास्फीति (खाद्य और ईंधन को छोड़कर सीपीआई) में लगभग 100 आधार अंको की कमी, जो 2022-23 की चौथी तिमाही में 6.0 प्रतिशत से 2023-24 की पहली तिमाही में 5.1 प्रतिशत हो गई, बढ़ती खाद्य कीमतों के सामने कतिपय राहत का स्रोत है, यद्यपि यह अभी भी उच्च स्तर पर है।

59. भारतीय रिज़र्व बैंक का चलनिधि प्रबंधन आवश्यकता के अनुसार सक्रिय और दोतरफा रहा है। यह सुनिश्चित करते हुए कि अर्थव्यवस्था की उत्पादक आवश्यकताओं को पूरा करने के लिए बैंकिंग प्रणाली में पर्याप्त चलनिधि है, हम अपने नियंत्रण में विभिन्न लिखतों का उपयोग करके चलनिधि की अधिकता का सक्रिय रूप से प्रबंधन करेंगे।

60. हेडलाइन मुद्रास्फीति पिछले वर्ष के उच्च स्तर से कम हो गई है लेकिन यह अभी भी लक्ष्य से ऊपर है। हमारा कार्य अभी भी ख़त्म नहीं हुआ है। सब्जियों की कीमत के आघातों की संभावित अल्पकालिक प्रकृति को देखते हुए, मौद्रिक नीति हेडलाइन मुद्रास्फीति पर अस्थायी आघातों के पहले दौर के प्रभाव को नजर रख सकती है। साथ ही, हमें व्यापक मुद्रास्फीति दबावों पर खाद्य कीमतों के आघातों के किसी भी दूसरे दौर के प्रभाव को रोकने और मुद्रास्फीति अपेक्षाओं के नियंत्रण संबंधी जोखिम को दूर करने के लिए पहले से ही तैयार रहने की आवश्यकता है। अर्थव्यवस्था पर 250 आधार अंकों की संचयी दर वृद्धि का प्रभाव अभी भी जारी है। इन सभी पहलुओं पर विचार करते हुए, मैं आवश्यकता पड़ने पर कार्रवाई की तैयारी के साथ नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने के लिए वोट करता हूं। इसके अलावा, चूंकि रेपो दर में 250 बीपीएस की वृद्धि का ऋण और जमा दरों में संचरण अभी भी लंबित है, मैं निभाव को वापस लेने के रुख को जारी रखने के लिए वोट करता हूं।

61. इस गतिशील वातावरण में, हम मुद्रास्फीति को 4.0 प्रतिशत के लक्ष्य के साथ संरेखित करने के अपने लक्ष्य के प्रति दृढ़ता से प्रतिबद्ध हैं। हम अपने पिछले कार्यों के प्रभाव, उभरती मुद्रास्फीति और संवृद्धि की गतिकी के लिए प्राप्त आंकड़ों के प्रभाव का निरंतर मूल्यांकन करते हैं और जब भी आवश्यक हो कार्रवाई करने के लिए तैयार रहते हैं।

(साभार: www.rbi.org.in)

('बिना प्रोफेशनल ट्रेनिंग के शेयर बाजार जरूर जुआ है'

((शेयर बाजार: जब तक सीखेंगे नहीं, तबतक पैसे बनेंगे नहीं!

-Videos on IPO, share market: -Videos on Mutual Fund -Insurance हर किसी के लिए क्यों जरूरी पर Video -Videos on FD/RD,Bank,Post office -Videos on Home Loan, Home -Videos on PF, Pension Scheme, Retirement Fund -Videos on Children & Women's Fin. Planning -Videos on Savings, Investment, Fin.Literacy, Fin.Planning -Income Tax & How to save Tax पर Video -Video on Gold & Silver Investment; सोना और चांदी में निवेश पर वीडियो -Videos on Bitcoin, Cryptocurrency investment -Video on Commodities - Money, investment, savings in Marathi (beyourmoneymanagerMarathi)

A: My Youtube Channels:

1) beyourmoneymanager

2)beyourmoneymanagermarathi

3)RangaRang India

4)Sadabahar Romantic Raja

3) Blog on Cryptocurrency-

4) Blog on Housing Society-

5) Marathi Blog on Money-

6) Blog on My poem, Music, Kahani: